正文目录

序章

一、2023年半导体产业现状综述

1、供给修复,芯片交期/价格改善明显

2、市场复苏,半导体销售额走出低谷

3、投资回升,ai和汽车等成资本热点

4、格局变化,地缘争端引发产业转移

二、2023年半导体供应链梳理

1、年度供应链大事件及影响

2、头部厂商订单及库存情况

3、重点品牌交期及趋势分析

4、年度涨跌幅品类/厂商一览

三、2023年半导体供应链梳理

1、制造:晶圆代工产能分化,先进制程价格上调

2、原厂:行业触底反弹,存储产品价格持续改善

3、分销:整体库存相对较高,营收回升趋势巩固

4、终端:需求呈现两级分化,看好ai和汽车增长

四、2024年趋势展望

1、半导体销售恢复中高速增长,存储成关键

2、看好消费电子复苏,关注元宇宙发展走势

3、分销行业集中度提升,强者恒强趋势凸显

4、供应链波动风险持续,分销并购整合加速

免责声明

序章

一、2023年半导体产业现状综述

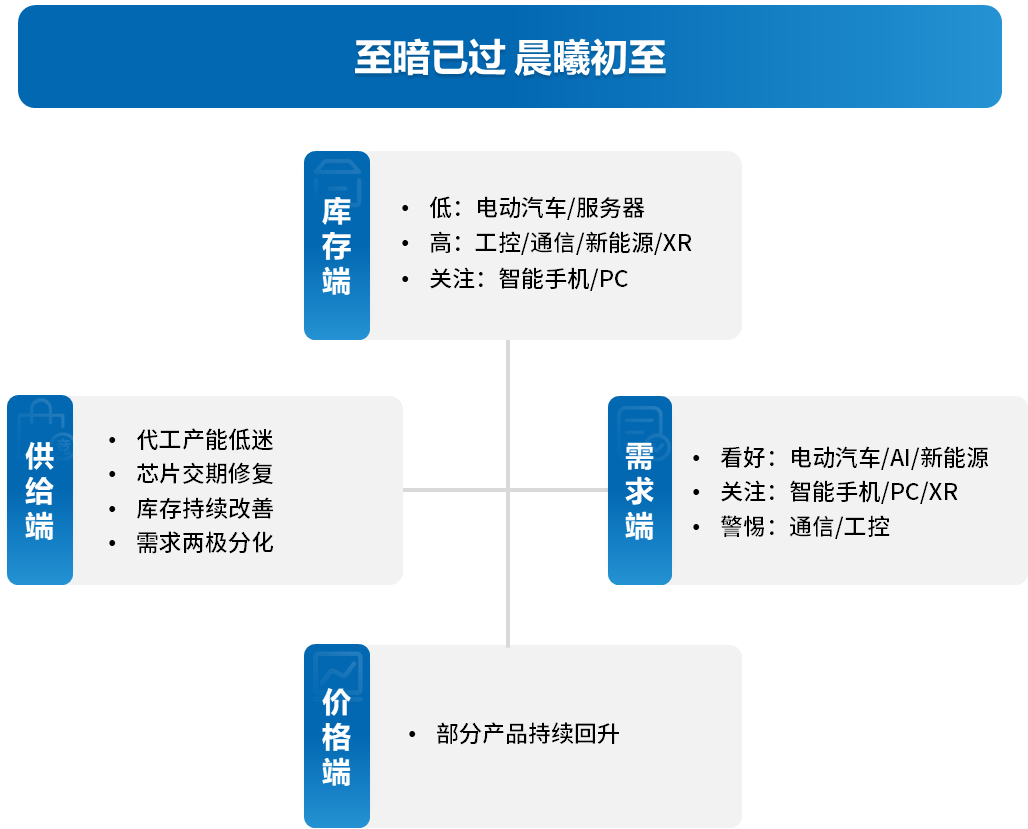

回顾2023年,宏观经济弱势运行、贸易冲突博弈持续、产业分化割裂严重等问题仍在延续,上半年全球半导体产业处于下行周期。下半年以来,随着终端需求温和复苏,各品类芯片交期和价格大幅修复,下游客户恢复正常提货节奏,行业逐步走出周期底部。当前,虽然全球半导体市场结构性分化依然存在,但2024年总体市场趋势向好,有望重回上升周期。

1、供给修复,芯片交期/价格改善明显

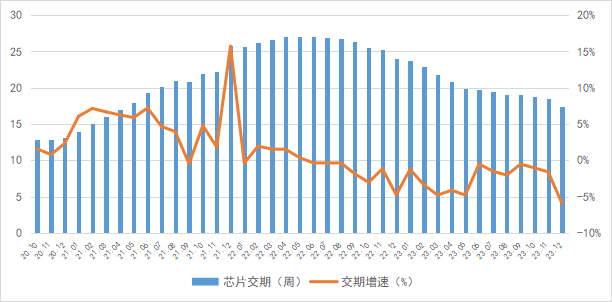

2023年,全球芯片交期持续下降,芯片库存去化趋势良好,芯八哥判断当前基本处于本轮周期底部区域。综合来看,行业库存调整周期接近尾声,需求成为未来增长关键。

图表 1:2020-2023年全球芯片交期回顾

资料来源:sfg、芯八哥整理

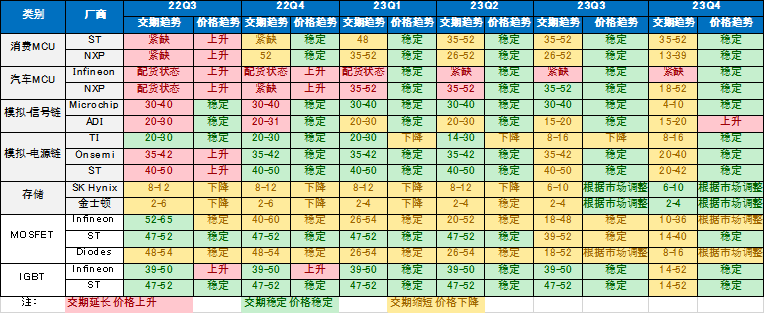

从重点芯片供应商看,2023年各细分品类货期及价格改善明显,但结构性分化依然存在。其中,以ti、adi为代表的模拟芯片降幅较大,价格倒挂严重;三星电子、sk海力士等dram和nand芯片价格持续回升;infineon、st等mosfet/igbt产品改善明显;st、nxp等消费/工业mcu价格进入筑底阶段,行情趋于稳定。

图表 2:2023年主要芯片厂商交期及价格回顾

资料来源:富昌电子、芯八哥整理

更多详情,请参阅所附报告。